霍尔木兹危险不是新一轮油价长久牛市的最先,而是旧订价机制松动后的风险再订价,固然会带来阶段性核心抬升,但需求决定了高油价难以长久站稳。

雪涛宏不雅条记 文:国金宏不雅宋雪涛/有关东谈主厉梦颖

曩昔几十年运行相对踏实的原油订价体系,正在同期受到什物端与轨制端的双重冲击。好意思以伊冲突激发的霍尔木兹海峡危险削弱了市集对缺陷能源通谈抓续畅通的信任。阿联酋退群则暴露出是石油定约里面市欢智力下降。二者重叠,意味着本轮油价波动弗成仅用短期地缘风险溢价讲授,原油订价机制自己可能也需要重新校准。

一、历史上油价的两次“换挡”

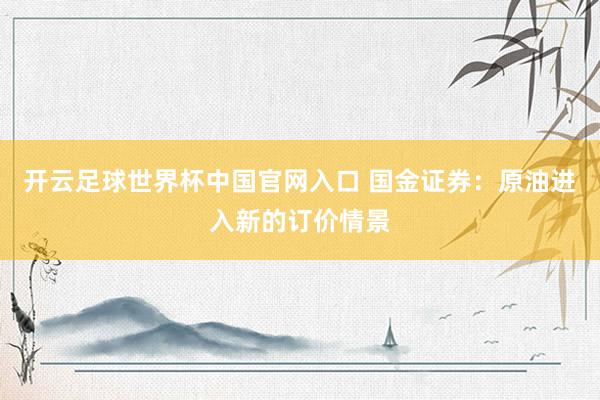

总结1946年以来的原油市集,大家油价大体阅历了两轮核心的结构性上移,每一轮皆对应着订价机制的切换。

第一轮核心上移发生在1973年石油危险之后,是订价权转换、议价智力转换和货币体系重订价共同作用的服从。

1973年以前,国际油价长久由西方石油巨头“七姐妹”主导,产油国更多处于价钱和分红安排的给与方。石油危险之后,OPEC通过禁运、减产和集体提价破裂了这一低油价体系,原油订价权启动从跨国石油公司向资源国转换,价钱不再职业于消费国踏实供给和西方公司利润,而是启动反应资源稀缺和产油国议价智力。

1971年德州铁路委员会取消产量配额、原土产量在1970年达到约960万桶/天的峰值后启动回落,大家边缘产量变嫌者的扮装从好意思国转换至沙特——消费国失去了通过自身产能变嫌平抑国际油价的智力,议价天平倒向资源国。

与此同期,布雷顿丛林体系理会后好意思元抓续贬值,以好意思元计价的石油需要重新订价,OPEC不休上调标价以对冲好意思元购买力下降,推进油价从每桶3好意思元近邻升至1981年前后约37好意思元。

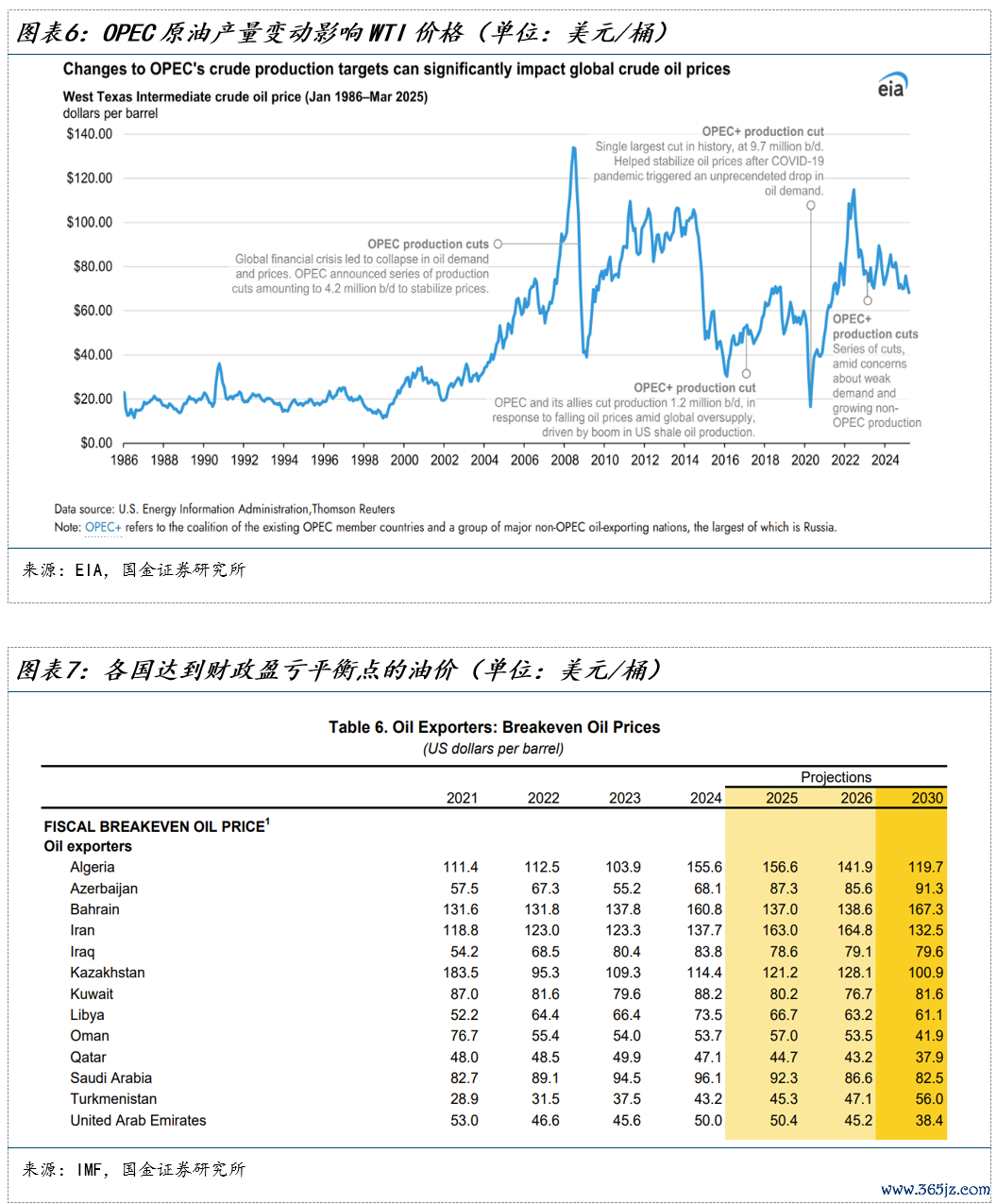

这一核心飞腾的核心复旧是OPEC的订价权。1985年沙特烧毁边缘产量变嫌者扮装、转向争夺市集份额后,油价从1985年的约30好意思元/桶跌至1986年的不到15好意思元/桶,并在而后近20年看护在15-25好意思元/桶的低位区间(1990年海湾干戈期间片霎冲高至40好意思元近邻)。

这从反向印证了1973-1985年的高油价核心主要由订价机制撑起,订价权弱化后油价仍可回落。

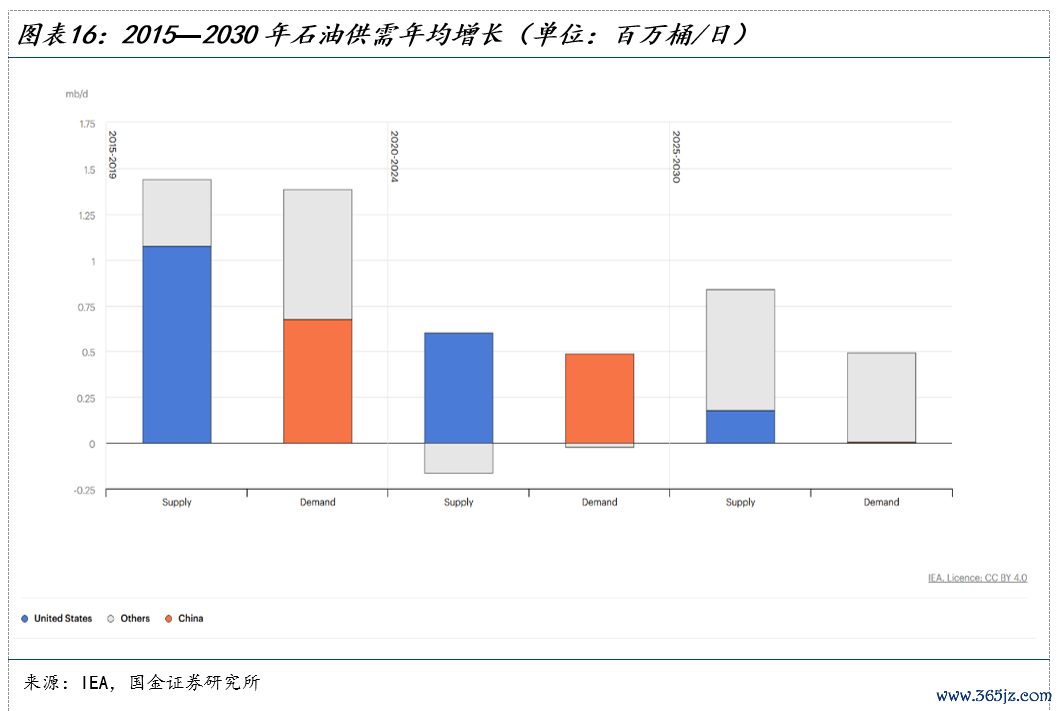

进入21世纪,油价核心阅历了第二轮结构性上移,核心驱动来自需求侧扩展和边缘供应成本的长久性上移。

2000年以来,大家石油消费要点抓续向亚洲转换,中国则成为油需增长的核心增量起头。Columbia CGEP测算,2000—2023年,中国孝顺了大家石油需求增量的约50%。

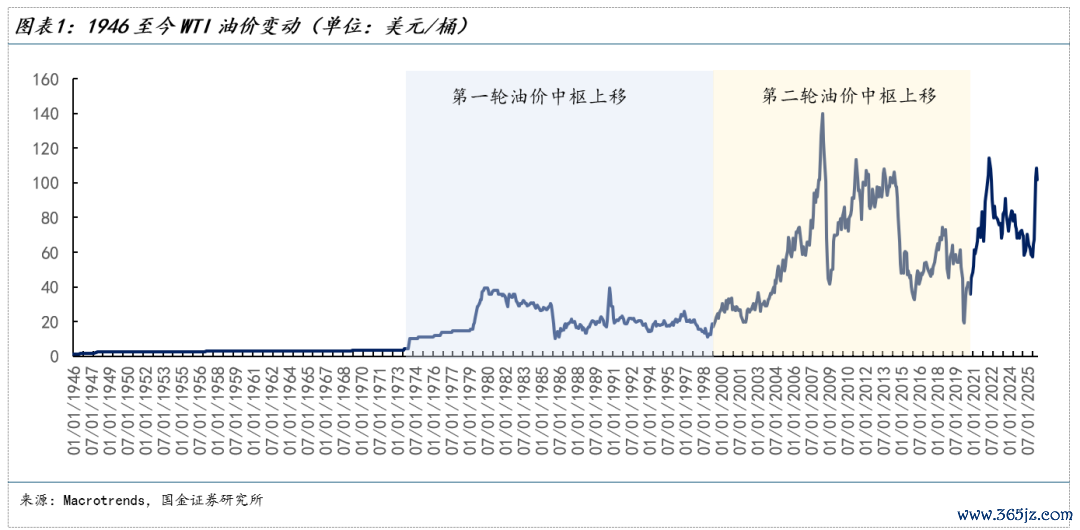

供给侧的变化相通缺陷。大家原油剩余产能从1980年代的890万桶/天、占大家需求约14%,降至1990年代的310万桶/天、占需求约4%,2000-2009年进一步降至230万桶/天、占需求仅约3%。由于剩余产能主要集聚在OPEC成员国手中,缓冲产能下降意味着OPEC手脚大家低成本变嫌者的市集踏实智力彰着削弱。

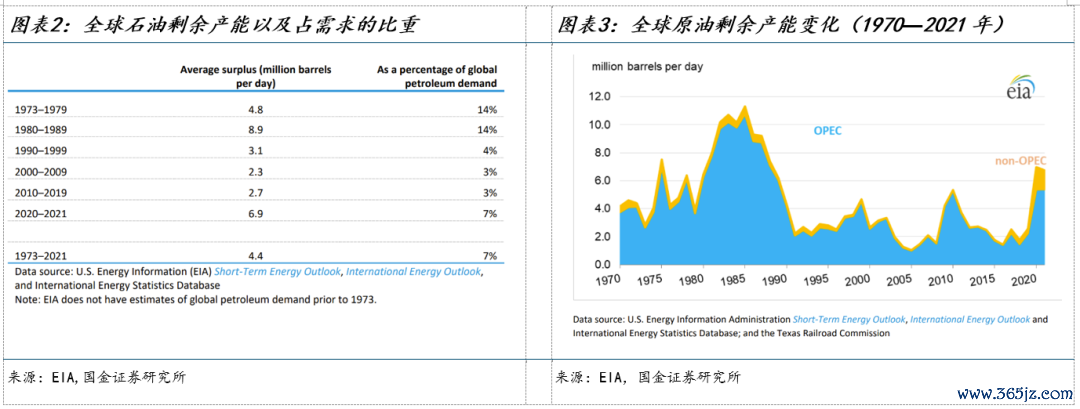

与此同期,非OPEC传统低成本资源也接踵进入阑珊期,新增供应渐渐转向好意思国页岩油等老本开支更高、开发周期更长的资源类型。当需求增长启动跳动低成本产能的扩展智力,大家边缘供应被动向高成本端迁徙,市集对长久平衡油价和边缘供给成本的订价随之上移。

需求超等周期讲授了油价为什么跳升,边缘成本上移则讲授了油价为什么难以回到1990年代的低位区间。油价从1990年代的年均15-20好意思元/桶上移至2010年代的50-80好意思元/桶(其间2011-2014年偶尔高于100好意思元/桶)。

二、长久油价订价机制正在松动

第二轮油价核心上移后,原油订价机制渐渐酿成相对显然的区间框架:下沿来自OPEC+政策托底和页岩油盈亏平衡线,上沿则主要来自好意思国页岩油的短周期扩产弹性。

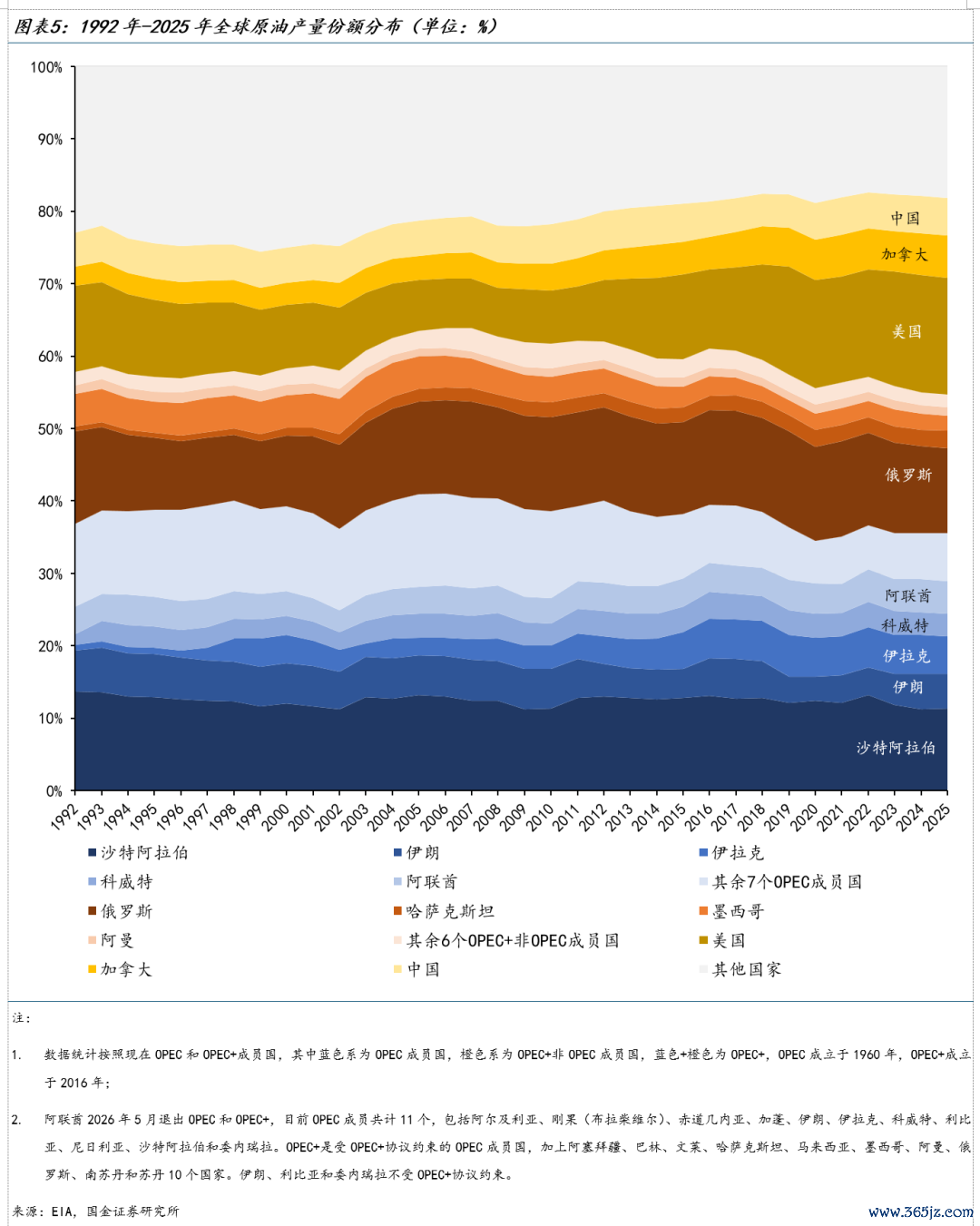

大家原油市集的供给订价主要取决于好意思国和OPEC+两股力量。页岩油翻新之后,好意思国成为大家最要紧的原油边缘供给起头之一,而2016年底,OPEC与俄罗斯等产油国建树和洽减产机制,OPEC+也成为影响油价的要紧力量。好意思国已成为大家第一大原油出产国,2025年占大家原油产量的16%,而OPEC+成员国共计占55%。

低油价阶段的下沿不时由OPEC+政策托底和页岩油成本敛迹共同决定。海湾国度开采成本较低,部分油田具备较强的产量变嫌智力,但低开采成本并不料味着产油国约略长久给与低油价。沙颠倒国度财政收入高度依赖石油出口,当油价跌至较低水平时,OPEC+不时知道过减产、延伸减产或开释政策信号来踏实市集预期,从而对油价酿成托底。2016年OPEC+建树和洽减产机制、2020年疫情后大幅减产,恰是其低油价阶段主动托底机制的体现。好意思国页岩油盈亏平衡线则组成低油价阶段的援救复旧。油价回落至新井开发成本近邻时,页岩油企业扩产意愿下降,新增供给开释放缓,从而对油价酿成成本复旧。

高油价阶段,油价上沿的核心敛迹来自需求贯串智力和好意思国页岩油的增产智力。当油价看护在较高水平时,要是终局需求仍能贯串,油价不错赓续看护高位,但当高价启动压制消费、真金不怕火厂利润和补库意愿,需求收缩会对油价酿成第一层敛迹。与此同期,若高油价抓续填塞久,页岩油企业会更有能源加多老本开支,加速钻井、压裂和完井参加,推进供给开释,从而进一步压制油价上行空间。比较传统油田,页岩油投资周期更短、产量响应更快,因此在上一轮周期中,好意思国页岩油一度成为高油价阶段最要紧的边缘供给敛迹。

比较之下,高油价下OPEC+增产意愿分化。2022年上半年,在油价高企和外部号令增产的压力下,OPEC+曾加速增产节律,将7月和8月的月度增产贪图普及至64.8万桶/日,高于此前每月43.2万桶/日。但2022年10月,在油价从约120好意思元/桶回落至约90好意思元/桶近邻后,OPEC+并未赓续增产,反而文告下调产量贪图200万桶/日。

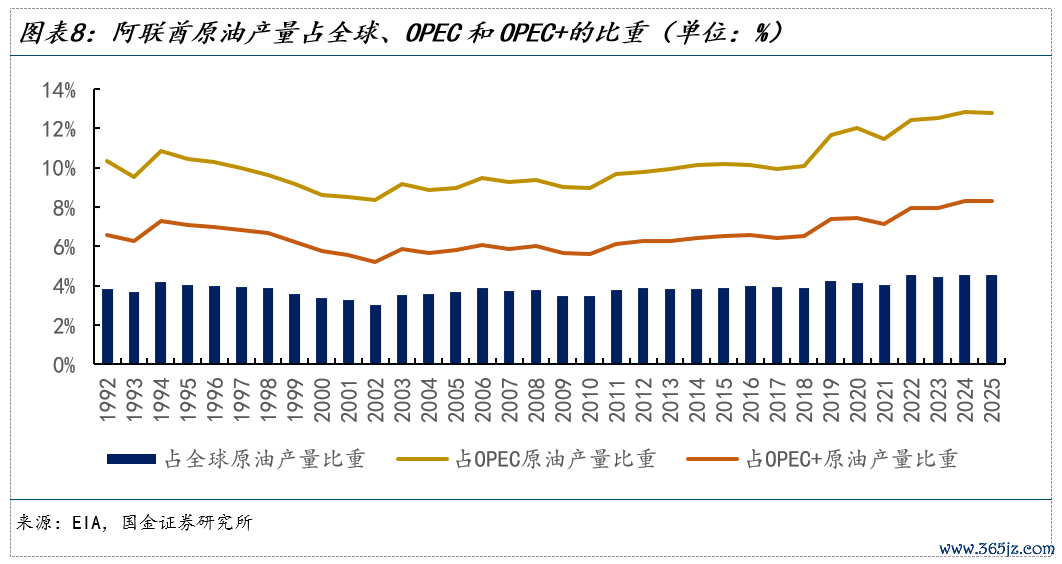

背后的敛迹在于,OPEC+成员之间的财政诉乞降产能诉求并不一致。沙特是核心主导国,也领有最多闲置产能,但其财政平衡油价较高。2025年沙特财政平衡油价约92好意思元/桶,彰着高于阿联酋约50好意思元/桶。财政压力较高的成员更倾向于看护较高油价,而财政平衡油价较低、同期具备扩产智力的成员则更有能源争取市集份额。这种分化决定了OPEC+在低油价阶段更容易酿成减产共鸣,但在高油价阶段,成员围绕保价与抢份额的不对更容易放大,也为定约里面裂痕扩大埋下伏笔。

但原油市集本来相对踏实的订价机制正在被削弱。

一是霍尔木兹风险使地缘冲击从单纯的供应中断,转向对通谈信用的重新订价。通谈风险一朝进入订价,就不仅仅短期断供冲击,而会滚动为更抓久的信用折价。

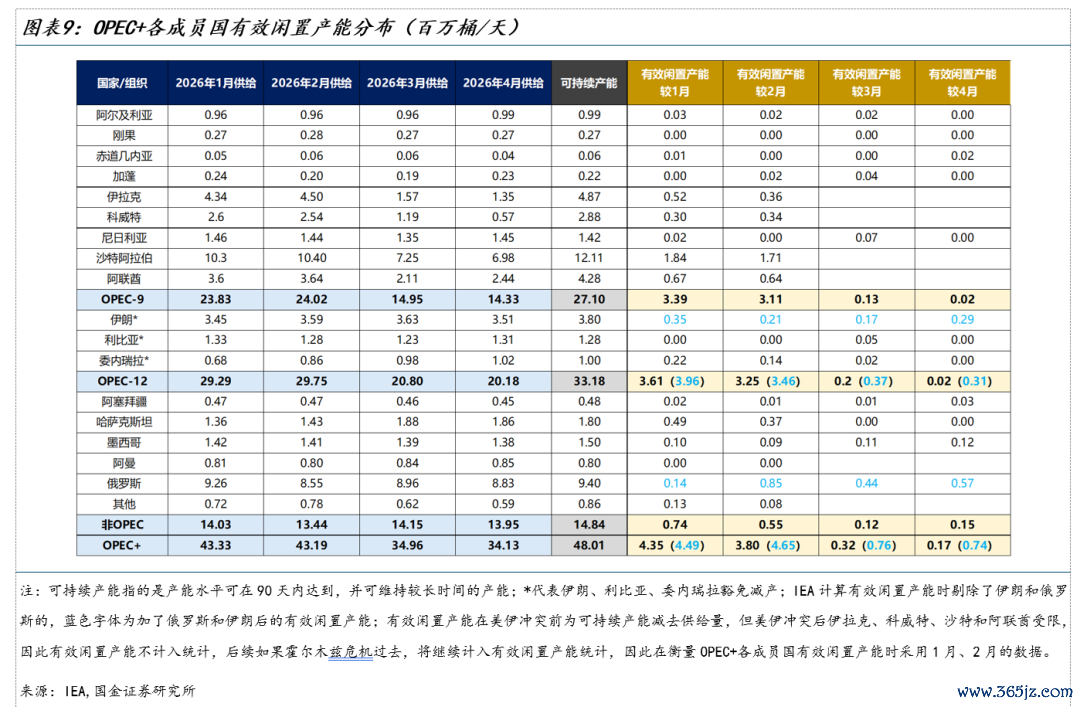

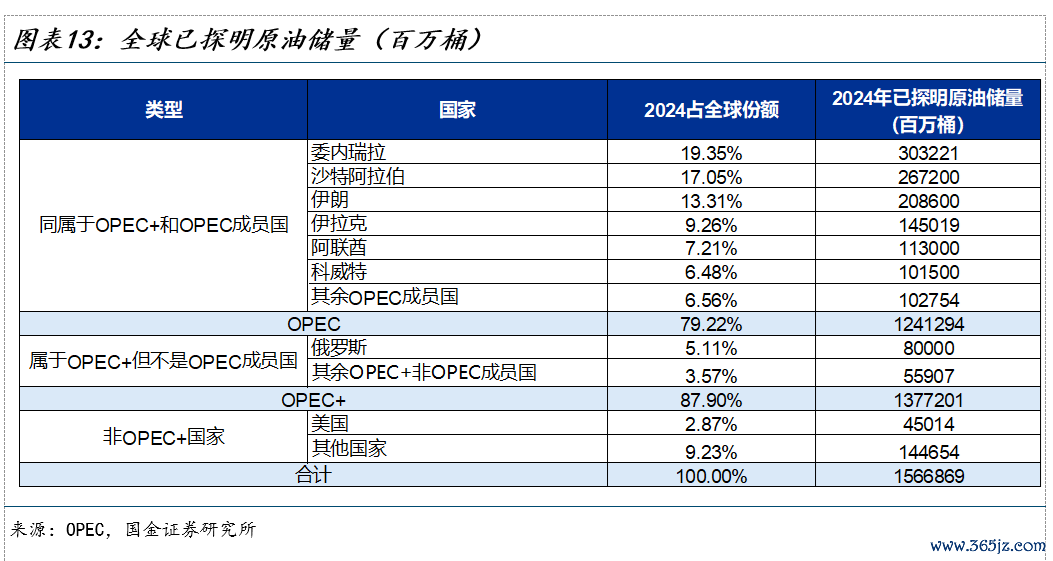

二是阿联酋退群会削弱油价的政策底,也等于市集对OPEC+石油定约集体减产托底智力的信任。从数据看,阿联酋退群对油价的凯旋冲击仍在可控边界内。2025年阿联酋占大家原油产量的4.5%,占OPEC产量的12.8%、OPEC+产量的8.3%。从冲突前较闲居的有用闲置产能看,石油定约可调用产能高度集聚在少数国度。以2026年1-2月为例,沙特和阿联酋是最主要的有用闲置产能起头,其中沙特占完全主导,约占一半,阿联酋约为沙特的三分之一。

阿联酋退出自己偶然足以理会石油定约,但会削弱定约顺次,并使市集重新评估非沙特成员的配合意愿。要是更多成员国不再严格给与配额敛迹,转而优先还原产量、争取市集份额,石油定约就会从“共同托底”转向“沙特单边托底”。这意味着低油价时,沙特要么赓续减产、阵一火市集份额,要么烧毁托底、给与油价下沿走弱。

因此,阿联酋退群自己偶然导致油价坐窝大幅下落,但要是沙特难以赓续敛迹其余成员国,市麇集下调对石油定约集体减产智力的信任,油价下沿复旧会变得更不踏实,中期更偏利空,波动也会放大。

三是好意思国页岩油仍能阶段性补缺口,但难以像上一轮周期那样快速重塑大家供给弧线。

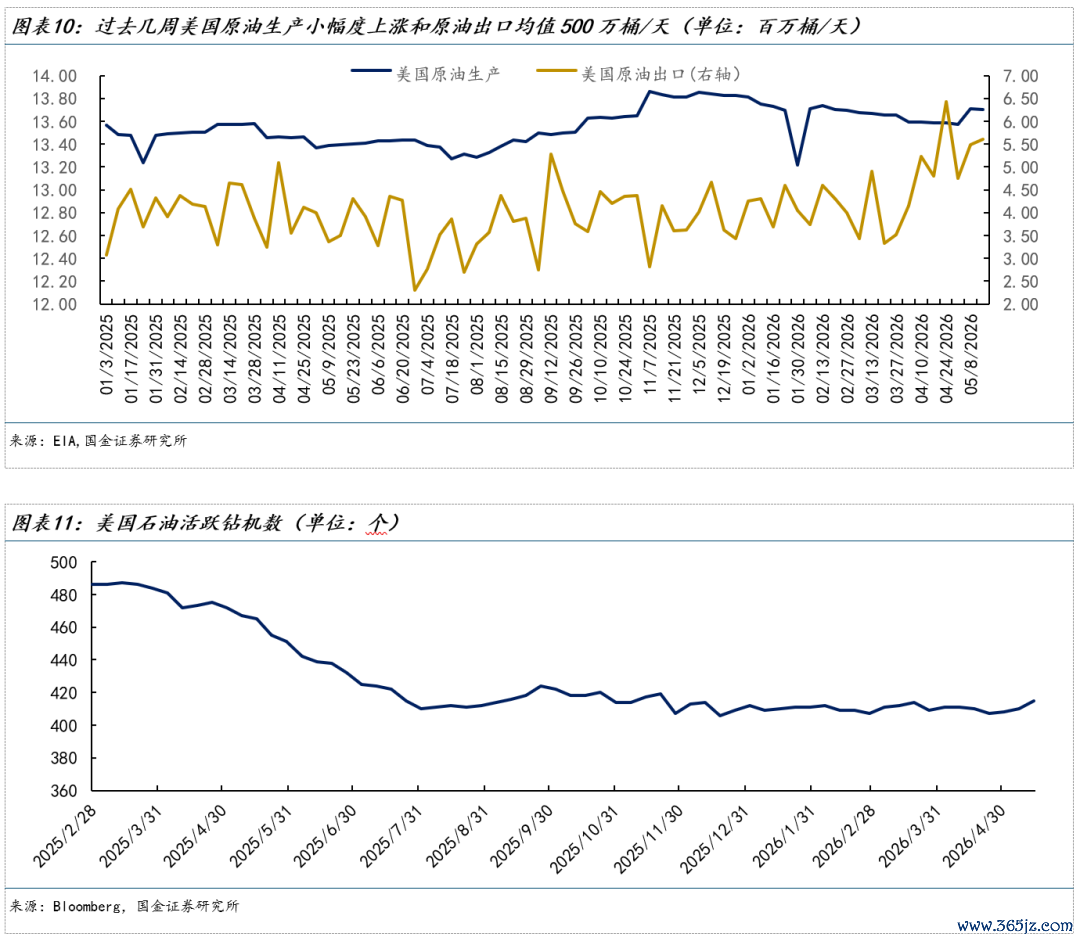

开云体育中国一站式服务官网高油价和中东供应扰动照实推进好意思国供给彰着开垦。扫尾5月15日当周,好意思国原油产量升至1370万桶/日,原油出口达560万桶/日,4月24日当周出口更一度升至644万桶/日,开云足球世界杯中国官网入口较2月底加多逾60%,成为欧洲和亚洲补缺口的要紧起头。

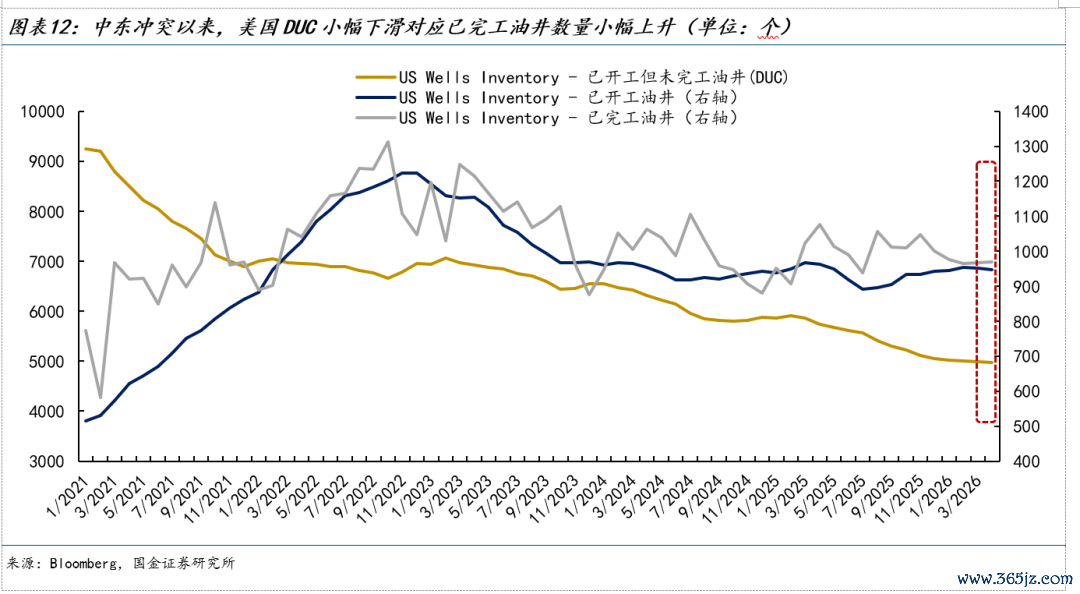

但这更多来自小部分DUC(已开工但未完工油井)的快速激活和完井步履回升,而不是新一轮大边界钻井周期。扫尾5月15日,好意思国油井钻机为415台,虽较前期略有飞腾,但仍低于客岁同期的465台。多位好意思国页岩企业高管也暗示,即使油价跳动100好意思元/桶,要是高价弗成抓续跳动一个季度,也不太可能触发显耀钻探加多,而从加多钻机到新增供应确切上市,不时仍需要半年到一年。

同期,好意思国正通过油企投资、制裁许可和友岸资源,重建以自身为核心的供给网罗,但这需要时刻。以委内瑞拉为例,其已探明原油储量居大家前哨,好意思国减弱部分许可后,Chevron等油企正在还原部分在委功课,但基础要津老化、真金不怕火厂开工不及、稀释剂和电力敛迹仍抑止产能开垦,大边界扩产仍需数年。

因此,短期看,大家原油供给主动权仍更多取决于OPEC+,但中长久看,跟着委内瑞拉等资源渐渐放量,好意思国对油价的影响力可能重新扩大。

三、原油进入新的订价情景

2000至2020年,大家石油需求是推进油价核心抓续上移的核心力量。中国加入WTO后,亚洲工业化和城镇化加速,大家石油消费要点从西洋转向亚洲,需求弧线抓续右移,复旧油价核心在这一阶段抓续抬升。

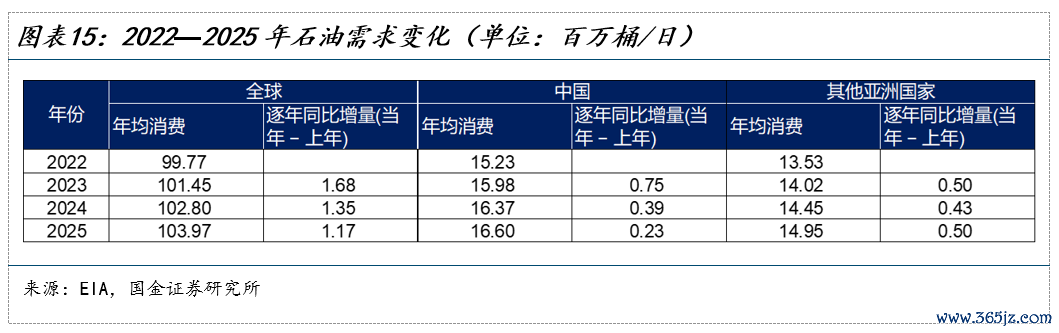

但2020年之后,油价的需求逻辑照旧发生变化。大家石油需求固然从疫情冲击中开垦,但增速彰着放缓,渐渐从高速扩展转向低速增长。从数据看,大家石油需求年度增量已从2023年的约1.68百万桶/日,回落至2024年的1.35百万桶/日、2025年的1.17百万桶/日。其中,曾是上一轮油价核心上移核心拉能源的中国,需求增量从2023年的约0.75百万桶/日降至2025年的约0.23百万桶/日,边缘孝顺彰着减弱。

新的需求增长点正在向印度、东南亚等新兴市集切换,但这些经济体的体量、工业化强度和能源消费弹性,仍难以复制2000年代中国带来的需求冲击。与此同期,新能源替代效应抓续蕴蓄,电动车、自然气、可再生能源等在终局消费中的占比飞腾,也在压制石油需求的长久增漫空间。因此,需求端已不再支抓油价核心长久、单边上移。

但终局需求低速增长,并不料味着危险后油价会平滑回落。霍尔木兹危险期间被破费的生意库存需要重建,列国策略储备也可能进入补库阶段,危险后会酿成一段颠倒需求。需要强调的是,这类需求本色上是一次性的存量开垦,并不是可抓续的流量增长。因此,危险后的需求强度是“借来的”,并不改变终局需求长久低速增长的判断。

以好意思国为例,俄乌冲突期间,好意思国大边界开释策略石油储备,SPR库存到2023年中降至约3.5亿桶,为1983年以来最低水平。但而后补库进展极为缓慢,背后主要有三重敛迹:一是财政敛迹,2022年艰巨销售所得资金并未完全用于后续回购,部分被用于联邦预算安排;二是价钱敛迹,好意思国能源部更倾向于在每桶67—72好意思元区间补库,高于这一价钱区间时回购节律频频放缓;三是要津敛迹,储库要津老化和爱戴需求也抑止了快速、大边界补库智力。

不同于2022年俄乌冲突,霍尔木兹危险后列国补库意愿可能更强,尤其是策略储备相对薄弱的能源入口国,或倾向于普及安全库存水位。但补库意愿并不等于补库智力,施行节律仍受油价水平、财政承受智力、国际相差压力以及储库容量、注入智力等物理条目敛迹。因此,策略储备补库对油价的影响更可能体现为长尾托底,而不是短期集聚的强脉冲需求。

因此,本轮并不是新的需求牛市。供给冲击不错将油价推至阶段性高位,库存重建和策略储备补库也会降速油价回落,但在穷乏终局需求抓续贯串的情况下,油价核心很难长久看护在高位。从价钱模式看,本轮既不同于1973年式的订价权转换,也不同于2000年代式的需求超等周期,更可能进展为风险溢价驱动下的阶段性核心抬升:冲高更快、回落更慢、难以完全回到冲击前水平,波动率核心也会随之抬升。

冲高更快,是因为期货和期权市麇集速即把供应中断概率打进价钱。回落更慢,是因为价钱不错快速反应风险,但什物链条开垦需要时刻。难以完全回到原位,则是因为霍尔木兹风险一朝从短期通行问题转为通谈信用问题,市集可能长久保留一部分风险溢价。波动更大,则来自期货市集和什物市集反应速率相反带来的反复修正。

在这个新框架下,油价上沿和下沿皆在重估。上沿方面,需求低速增长自己会抑止高价抓续性。高油价一朝抓续,更容易通过需求放纯粹补库降温已毕自我修正,因此价钱上沿更多取决于需求能否贯串,而不是单纯由供给冲击决定。

下沿方面,短期看,油价下沿仍由“OPEC+政策托底 + 页岩成本线”共同复旧。OPEC+减产仍是要紧复旧,但阿联酋退群和成员国配合意愿下降,会削弱市集对石油定约集体减产智力的信任,使油价下沿更依赖沙特单边采用。要是沙特仍舒畅减产托底,油价下方仍有政策复旧。但要是沙特难以敛迹非沙特成员,或者不肯长久阵一火市集份额,油价就会面对跌破原有政策底的尾部风险。

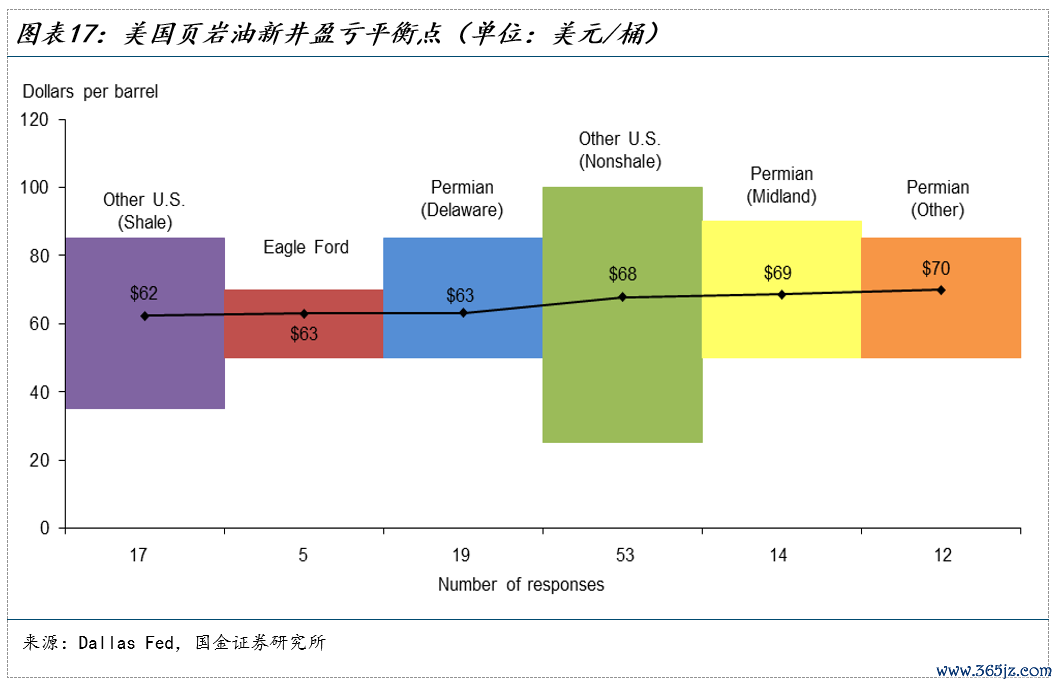

与此同期,页岩成本线仍然组成低油价阶段的援救复旧。当油价跌至交意思国主要页岩盆地新井盈亏平衡区间近邻时,好意思国油企扩产放缓,新增供给收缩,也会对油价酿成成本复旧。达拉斯联储2026年一季度探听骄慢,好意思国主要页岩盆地的新井盈亏平衡油价大约落在60-70好意思元/桶。当WTI回落至这一区间近邻时,好意思国油企扩产放缓,对油价酿成成本复旧。

中长久看,要是好意思国通过原土页岩油开垦和国外资源再组织,获取更多非OPEC+供给份额,好意思国体系内的边缘成本可能渐渐成为新的成本锚。但这一成本底不是完全底。要是OPEC+里面从保价转向抢份额,供给开释可能压过成本复旧,使油价下探更深。

因此,霍尔木兹危险不是新一轮油价长久牛市的最先,而是旧订价机制松动后的风险再订价,固然会使油价较冲突前基线更难完全回落,并带来阶段性核心抬升,但需求决定了高油价难以长久站稳。最终服从不是单边上行,而是价钱区间变宽、波动率核心上移、尾部风险加多。

风险领导

地缘场面演化超预期;OPEC+政策市欢超预期;大家需求与非OPEC+供给变化超预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰 开云足球世界杯中国官网入口